Действующее законодательство регламентирует положения о том, что списываемое и подлежащее уничтожению имущество отражается в бухгалтерской отчетности. Полного перечня объектов, подлежащего списанию, закрепляемого нормативными правовыми актами, нет. В каждом индивидуальном случае используют конкретные положения законодательства.

Описание документа

При выбытии с баланса предприятия объекта, факт фиксируется в учетных бумагах.

Единой формы документа законом не определено, директор составляет структуру, опираясь на образец приказа.

В каждом учреждении он может отличаться. В связи с утилизацией руководитель издает его и подписывает. В нем закрепляется информация о списанных средствах. После издания и на основании составляют акт, в зависимости от того, что сделают с объектом. Они делятся на два вида:

1. О передаче списанных основных средств на уничтожение в специализированную организацию.

2. На утилизацию товара самостоятельно.

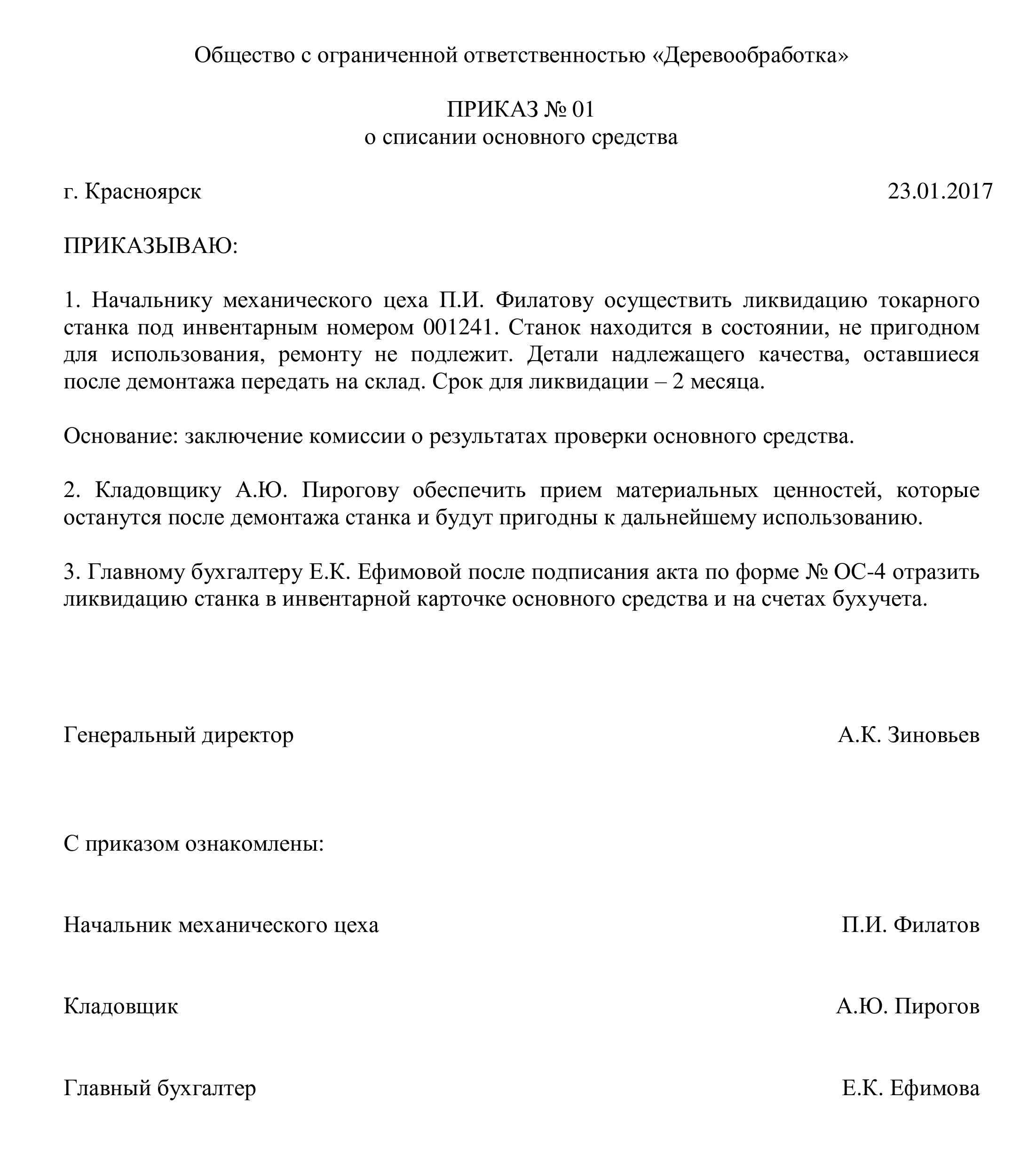

Образец документа

Форма приказа в разных организациях отличается и выглядит следующим образом (примерно):

Приказ на утилизацию основных средств содержит информацию о комиссии по имуществу, причину избавления и сроки.